Autora:

Miriam Sánchez González

IVA si IVA no.

Bien es sabido, por todos los que nos dedicamos al mundo de la asesoría, la dificultad que entrañan las reglas de localización del IVA en las prestaciones de servicios. En concreto, nos referimos a la redacción de los artículos 69 y 70 de la Ley del IVA donde la redacción es compleja y poco clara lo que es confuso a la hora de determinar si determinada prestación de servicios lleva o no IVA español.

Con este artículo vamos a tratar de aportar claridad a estas reglas, determinando la aplicabilidad del IVA español en función del tipo de servicio del que se trata, la condición de nuestro cliente y el lugar de utilidad del servicio. Asimismo, determinaremos si en el supuesto de que la operación por aplicación de las reglas que más adelante determinaremos no llevara IVA español estaríamos hablando de una operación de las calificadas como no sujetas o exentas.

¿Cuándo una prestación de servicios lleva IVA español?

En primer lugar debemos delimitar el tipo del servicio dentro del sector asesoría al que vamos a limitar nuestro estudio. En este caso, estaríamos hablando de servicios de asesoría, abogacía, contabilidad y fiscalidad.

En segundo lugar, de cara al IVA debemos determinar si nuestro cliente es un particular o un empresario o profesional actuando como tal ya que la regla general es que si el destinatario de un servicio es un empresario o profesional la operación tributa en destino. En este punto, debemos destacar que si nuestro cliente está situado en un país de la Unión Europea el requisito para considerarlo empresario o profesional a efectos del IVA es que esté inscrito en el Registro de Operadores Intracomunitarios (ROI), en caso de que no lo estuviera, debemos considerar que actúa como un particular.

Conforme a lo anterior, las facturas que emitamos a clientes empresarios o profesionales situados fuera del territorio de aplicación del impuesto, es decir, fuera del territorio peninsular y balear debemos emitirle nuestra factura sin IVA español al tributar la operación en destino, es decir, en sede de nuestro cliente. En sentido contrario, si nuestro cliente está actuando como particular, bien sea particular con residencia en Canarias, Ceuta y Melilla, en un territorio de fuera de la Unión Europea o dentro de la Unión Europea pero sin ROI, sí deberíamos incluir IVA en la factura que emitamos a estos clientes.

No obstante, lo anterior, la normativa del IVA contiene una cláusula de cierre para los servicios a los que nos estamos refiriendo (asesoría, abogacía, contabilidad, fiscalidad etc.). Esta cláusula de cierre, que ha sido objeto de sucesivas modificaciones normativas, afecta cuando nuestro cliente sea un particular de fuera de la Unión Europea, ya que si el servicio que le estamos facturando tiene utilidad en territorio peninsular o balear deberemos incluir IVA en nuestra factura, mientras que si el servicio no tiene utilidad en territorio peninsular o balear no llevará IVA. Por el tipo de servicio del que estamos tratando lo más habitual es que facturemos a un particular de fuera de la UE porque le estamos haciendo un trabajo con utilidad en España, como por ejemplo, la presentación de una demanda, el cumplimiento de sus obligaciones tributarias en España etc.

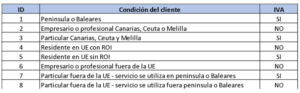

El siguiente cuadro resume los diferentes supuestos en función de la condición de nuestro cliente acotado al tipo de servicio que estamos tratando:

¿La operación está No sujeta o exenta? ¿Hay alguna diferencia?

Esta es una de las grandes dudas a la hora de determinar la correcta declaración de una prestación de servicios. ¿Debo declarar la operación como no sujeta o por el contrario sería una operación exenta? Pues bien, estaríamos hablando de una operación no sujeta, una operación que según las reglas de localización del IVA estaría no sujeta a IVA español pero que si podría estar sujeta a IVA en el país de destino.

Por otro lado, debemos decir que una operación exenta, a parte de las exportaciones y entregas intracomunitarias, son operaciones que por razones sociales, culturales etc no llevan IVA, por ejemplo, sanidad, educación etc y cuya realización lleva aparejada unas consecuencias fiscales que es la aplicación de la regla de la prorrata. Es decir, que la realización de operaciones exentas implica que de tus facturas recibidas no te podrás deducir todo el IVA soportado.

¿Necesita ayuda? En Cigarrán Abogados podemos ayudarte (+34) 91.355.85.15